Salta |

| Estado del Tiempo

| Usuarios

| RSS

La mayor parte de las ganancias proviene de la especulación con títulos del BCRA, como las Leliq y otros activos, a pesar de la fuerte expansión de las líneas de crédito. La política monetaria empieza a mostrar algunos de sus límites.

El sector bancario es uno de los grandes ganadores de la pandemia. El sistema financiero en su conjunto (bancos públicos, privados y entidades financieras) acumuló ganancias por más de 139.000 millones de pesos entre enero y julio de 2020. El 74% de las ganancias del sector, más de 103.400 millones de pesos, corresponden a la banca privada, repartido en partes casi iguales entre bancos privados nacionales y extranjeros.

A diferencia de lo que venía ocurriendo desde octubre de 2018, cuando el margen por intermediación financiera (la diferencia entre ingresos por intereses cobrados por préstamos e intereses pagados por depósitos) arrojaba pérdidas bancarias (ya que los depósitos crecían más que los préstamos), a partir de este año el negocio de prestar dinero empezó a arrojar un margen positivo. Sin embargo el grueso de las ganancias sigue proviniendo de la especulación con títulos del BCRA (centralmente Leliq y Pases bancarios), que aportaron más del 70% del resultado total.

Y es que en medio de la pandemia el gobierno nacional instrumentó una serie de políticas monetarias expansivas para inyectar liquidez a través de los bancos, como los programas de asistencia crediticia para Pymes o los créditos a tasa cero para monotributistas y autónomos, que hasta el mes de julio implicaron una inyección de 534.000 millones de pesos.

Este tipo de programas, asistidos por el BCRA, son una forma de creación de dinero que proviene de las líneas crediticias que ofrecen los bancos comerciales y que vuelven en forma de depósitos. Estos depósitos aparecen nuevamente disponibles para la banca comercial, que puede usar esos recursos para volver a prestarlos (con un efecto de multiplicador monetario) o convertirlos en títulos públicos, como efectivamente está ocurriendo.

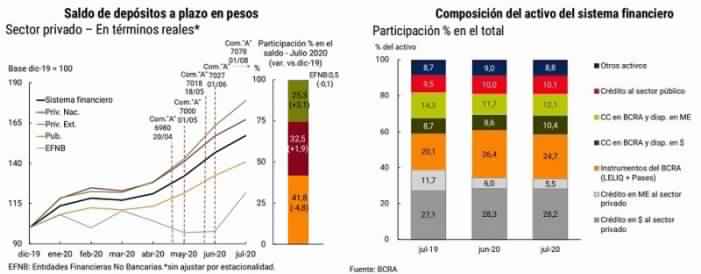

En efecto, la expansión de los depósitos fue extraordinaria en este período como se puede observar en el gráfico. Entre enero y julio los depósitos aumentaron en un 57,7%. La mayor parte de las cuentas abiertas son en bancos privados nacionales y extranjeros. Sin embargo, el peso de los títulos que emite el BCRA (Leliq y Pases) en la hoja de activos del sistema bancario aumentó más que los depósitos.

En la banca privada se registró, desde diciembre de 2019, un aumento de 105% en las tenencias de este tipo de títulos. Entre enero y julio, y a pesar de la reducción de las tasas de interés, los bancos privados se embolsaron más de 290.000 millones de pesos con estos instrumentos. Esto es, 52.000 millones de pesos más que en igual período de 2019, a pesar de la reducción en las tasas de interés.

Aunque la rentabilidad del sistema financiero en su conjunto se redujo en comparación con igual período de 2019 (año de fuertes corridas cambiarias, con tasas que tocaron picos del 74% en ese período), el sistema bancario sigue siendo uno de los grandes ganadores. El río revuelto es siempre una oportunidad de negocios para la banca.

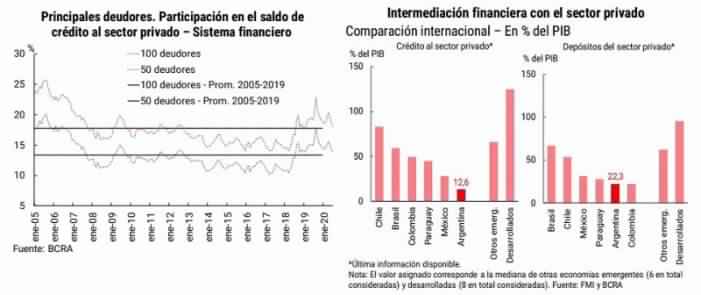

Pero a pesar de la asistencia crediticia, el sistema financiero argentino sigue estando fundamentalmente orientado a la especulación más que a la intermediación de la actividad económica para la expansión productiva. Y es que el sistema bancario es un reflejo de la anemia inversora de una burguesía local que más que invertir busca las vías para fugar ganancias. Al punto que en los últimos 15 años, apenas 100 deudores acapararon aproximadamente el 18% de los préstamos al sector privado.

Tanto los créditos como los depósitos del sector privado, se ubican en términos comparativos muy por debajo no solo de los países desarrollados y emergentes, sino también de otros países de la región, como Chile, Colombia, Brasil, México y Paraguay. Este rasgo es destacado en el propio informe sobre bancos del BCRA que señala que “queda expuesto el tipo de intermediación tradicional de bajo grado de complejidad que lleva a cabo el agregado de las entidades financieras. Esta característica, sumada a su baja profundidad y alcance en la economía, constituyen rasgos relativamente históricos del sistema financiero argentino”.

Cepo cambiario y devaluación

La semana pasada tanto el gobierno nacional como el BCRA anunciaron una serie de medidas para intentar contener la sangría de divisas en sus reservas líquidas, que se encuentran en un mínimo de 7000 millones de dólares a pesar del cepo cambiario que rige desde el año pasado y que fue dos veces reforzado durante este año.

Desde el gobierno el anuncio fue la disminución de las retenciones a las exportaciones de soja y derivados, la industria y la minería, a la espera de que estas medidas favorezcan la liquidación de una parte de los 8000 millones de dólares que se estima que permanecen en poder de los grandes exportadores.

En cuanto al BCRA se estableció un nuevo esquema de devaluaciones con mayores grados de volatilidad, y que implicó una suba inmediata del tipo de cambio oficial y la ampliación de la brecha con el dólar paralelo. Además el BCRA intentará reducir un 20% la posición de los bancos en Leliqs a través de otros instrumentos financieros (pases pasivos y un título atado al dólar que emitirá el Tesoro Nacional). Al mismo tiempo habilitó la compra en pesos de yuanes-renminbi para el comercio con China.

No está claro que estas medidas sean efectivas para contener la demanda de divisas. Más bien la disparada del dólar paralelo y la persistencia en la compra de divisas por parte del público parecen indicar lo contrario.

De conjunto, estas medidas van en la dirección de otorgar concesiones a los grandes especuladores de la banca y el comercio exterior. Pero las grandes patronales del campo y la agroindustria, sentadas sobre las exportaciones, huelen la sangre de un gobierno siempre dispuesto a retroceder y piden más. Sacaron conclusiones del caso Vicentin.

En definitiva, se empiezan a poner de manifiesto también algunos de los límites del esquema de política monetaria keynesiana, que pregona la emisión monetaria y una reducción de las tasas de interés para propiciar la reactivación económica y la expansión de la demanda efectiva. Tampoco está claro que la economía pueda recuperar una dinámica expansiva cuando llegue la hora de que el BCRA le quite el respirador artificial a las empresas que hoy dependen de los ATP y de la asistencia crediticia.

Luego de una importante reducción de las tasas de interés y con un panorama sombrío para la recuperación económica, el gobierno empieza a recalcular buscando las vías para volver más atractiva la inversión financiera en moneda local, acuciado por los problemas estructurales propios de un país subdesarrollado y dependiente en medio de una profunda crisis económica mundial. (LID) Por Emiliano Trodler

Músicos salteños piden por la continuidad de un proyecto cultural en la UNSa

La Justicia frena de manera preventiva la entrega de acciones de YPF

La ONU expresó su preocupación por "el deterioro grave de las libertades fundamentales"

Inflación de junio: subió 1,6% y acumula 39,4% interanual según el INDEC

Carlos Castagnani: "Vamos a ir con nuestro reclamo por las retenciones"

Datos de Contacto:

Cel: 3874152946

E-mail: redaccion@copenoa.com.ar

Diario de la criminalización de la protesta social en Salta - Marco Diaz Muñoz

Portada | General | Politica | Policial | D.D.H.H. | Cultura | País | América Latina | Mundo | Pueblos Originarios

Copyright 2001 - 2010 - Todos los derechos Reservados - copenoa.com.ar