Salta |

| Estado del Tiempo

| Usuarios

| RSS

La intervención del ministro de Hacienda grafica las contradicciones del discurso cambiemita para defender lo indefendible: el robo a los jubilados para financiar las ganancias empresarias.

Previsibilidad, estabilidad y un resultado anual de 5 puntos por encima de la inflación en 2018 para los haberes jubilatorios con la nueva movilidad. Estos son los argumentos esgrimidos por el bloque Cambiemos para impulsar la aprobación del dictamen de ley previsional.

Sin embargo, si algo quedó claro ayer en el dramático espectáculo político y social ocurrido en la Comisión de Previsión Social es que nadie niega que la ley previsional significaría una reducción de los ingresos de los jubilados del orden de los $90.000 millones a $100.000 millones anuales. Un verdadero robo.

El proyecto de ley presenta tres ejes principales: el cambio en la fórmula de movilidad de los haberes, la extensión de la edad de trabajar hasta los 70 años para los trabajadores del sector privado, y un mínimo jubilatorio equivalente al 82% del Salario Mínimo Vital y Móvil sólo para quienes reúnen 30 años de aportes. El “debate”, cuando no se desviaba intencionadamente a un intercambio mediático y chicanero, se centró especialmente en el primero de ellos.

El Sr. Dujovne nos ayudará a analizar la veracidad de los argumentos oficiales:

1- “Previsibilidad”

Entre los argumentos sobre el cambio en la movilidad previsional que rondaron las intervenciones oficiales circuló la idea de “previsibilidad”, es decir, que con un mecanismo que combina la inflación trimestral (IPC-Indec, en un 70%) y el aumento de salarios promedio (Ripte, en un 30%), los jubilados sabrían hacia adelante “cuánto van a ganar”.

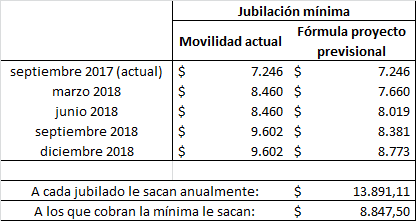

Por ejemplo –siguiendo con el razonamiento de Dujovne- los jubilados saben que en marzo de 2018 pasarían a cobrar un 5,7% más que en la actualidad, dado que ya se conocer la inflación del tercer trimestre de 5,12% y la variación salarial (de la Remuneración Imponible Promedio de los Trabajadores Estables, Ripte) es de 7,09%. Para los que tienen el haber mínimo esto significa pasar de los actuales $7.246 a $7.660. Esto es, un incremento de $414.

En otras palabras, los jubilados van a poder “prever” siempre que hacia adelante van a ganar migajas. De eso se trata la previsibilidad.

Pero el ministro Dujovne, tan precavido, olvidó calcular cuánto van a perder los jubilados por el cambio en la fórmula previsional. “Con la fórmula anterior, no tenemos el número porque todavía falta conocer la evolución de los salarios, de la recaudación; no se conocen los números”.

Teniendo en sus manos el ministerio de Hacienda, y a sólo un mes de finalizar el semestre, no es muy difícil obtener los datos necesarios y estimar un valor aproximado del incremento con la movilidad actual. Cuesta creer que tanta insistencia en sancionar una ley que genere “ahorro” al fisco (y “desahorro” a los jubilados) no esté basado en un cálculo de la magnitud que esté en juego.

Así, es posible indicar, sólo con la información disponible, que los jubilados que ganan la mínima van a perder en marzo de 2018 un monto de $800 como denunció Nicolás del Caño en el Congreso, teniendo en cuenta proyecciones de incremento de la recaudación y los salarios para el segundo semestre de 2017.

Pero además, considerando que se otorgan cerca de 6,8 millones de jubilaciones y pensiones, es posible calcular que en todo el año en forma promedio cada jubilado va a perder casi $14.000, y el 65% de los jubilados que perciben el haber mínimo van a perder $8.847 en forma anual. Es decir, casi un mes de cobro de haberes.

2- “Estabilidad”

Otro de los aspectos favoritos del Sr. Dujovne es el problema de la estabilidad. El espíritu en este sentido es que los jubilados no van a verse afectados por los vaivenes en la recaudación, sino que ahora tendrán un sendero armonioso en sus haberes.

Es importante recordarle aquí al Sr. ministro que la inestabilidad en la recaudación de ANSES no surge por generación espontánea, sino que es consecuencia de su política de desfinanciamiento y vaciamiento de los tributos con asignación específica previstos en la reforma tributaria y en el Presupuesto 2018.

En primer lugar, la pérdida de ingresos generados por la reducción de contribuciones patronales, que disminuyen los recursos del organismo en un 10% total.

En segundo lugar, la quita de la asignación específica del 20% en el impuesto a las ganancias. Si bien este impuesto se intercambió por el impuesto al cheque en la reforma tributaria, no representa ni la mitad de lo que obtendría ANSES por el impuesto a las ganancias sino que es un impuesto que la propia reforma tributaria se propone reducir habilitando el pago a cuenta en Ganancias. Es decir, la cantidad y la calidad de la recaudación de ANSES baja abruptamente.

3- “No es cierto que van a perder, van a ganar un 5% por encima de la inflación”

Al igual que la plataforma del bloque Cambiemos, el ministro de Hacienda se pronunció a favor de un índice que iría a ser “favorable” para los jubilados ya que van a “ganarle” a la inflación por cinco puntos. En primer lugar, el oficialismo no presentó sus proyecciones ni estimaciones ni pruebas de cómo van a ser trimestre a trimestre los haberes con la nueva fórmula.

Pero indican “los aumentos combinados dan un aumento total de las jubilaciones para 2018 de 21,8%, casi cinco puntos más que la inflación estimada por los analistas privados”.

Vale señalar un problema de matemática simple. Como la fórmula es un promedio ponderado entre la inflación y los salarios, en los años en los que los salarios crecen por encima de la inflación, el resultado será superior a la inflación, y en los años en que hay pérdida real de salarios, el resultado será mayor. Esto sólo quiere decir que los cálculos no mostrados que darían ese supuesto incremento total de 21,8% suponen un crecimiento de salarios por arriba de la inflación, algo que por la propia lógica del sistema no está garantizado.

Sin embargo, en años como en 2014 y 2016, en el que hubo pérdida adquisitiva real de los salarios, de haberse aplicado la fórmula los jubilados también hubiesen perdido. Vale en este sentido hacer un poco de historia y mirar los últimos años recientes.

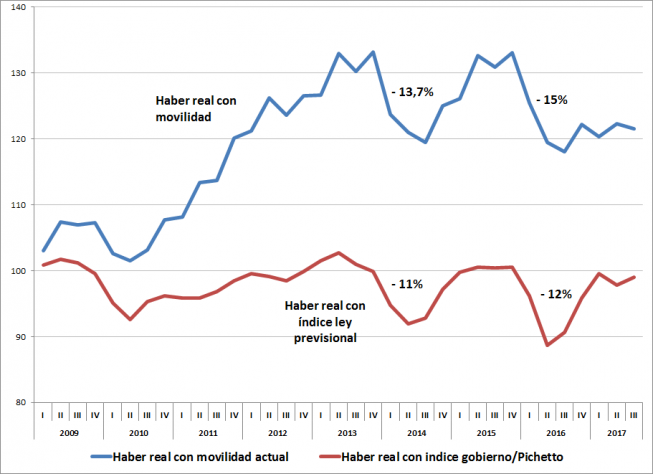

Si la misma fórmula se hubiese aplicado desde el 2009, el haber mínimo sería hoy de $5.703 en lugar del ya bajo $7.246 actual. Una pérdida neta de 21%.

En el siguiente gráfico basado en información del Ministerio de Trabajo, Indec, IPC-9 provincias e IPC-CABA, se muestra esta pérdida comparando la evolución en términos de poder adquisitivo (real) del haber desde el 2009 entre movilidad actual y el índice del proyecto de ley previsional. Si en 2009 el haber real era de 100, el haber real con fórmula nueva se habría mantenido en 100, e incluso habiendo existido períodos de pérdida real (2014 y 2016).

Esto significa que a contramano de lo que asegura Carrió y el Sr. Dujovne, los jubilados no hubiesen ganado nada de poder adquisitivo.

Asimismo, es válido advertir el juego de palabras del gobierno. Frente a la idea de que hay un derecho adquirido por los aumentos de las jubilaciones tal como son actualmente, el gobierno corre la bolilla y realiza la comparación entre los incrementos y la inflación, no con los aumentos "teóricos" de las jubilaciones.

Pero en aquellos períodos de pérdida real que hubiese tenido la fórmula nueva, también perdió la movilidad previsional impulsada por el kirchnerismo, con caídas de 13,7% y 15%. Por ello, la izquierda propone no sólo la garantía de un haber previsional equivalente al 82% móvil del mejor salario en actividad, sino también la exigencia de una cláusula gatillo automática para los salarios de los trabajadores, para que no estén sometidos a pérdidas de poder adquisitivo por una cuestión arbitraria que es la celebración de paritarias una vez al año, mientras los precios aumentan todos los meses.

Así, trabajadores activos y pasivos están unidos en la necesidad de superar el aumento de precios de los capitalistas por la vía de garantizar aumentos salariales automáticos y mensuales ante los cambios en la inflación.

14- Un agregado: la ley previsional y la sustitución en 40%

La ex presidenta de la Comisión de Previsión Social, Mirta Tundis, denunció ayer junto con otros especialistas que la ley previsional también modifica el cálculo del haber inicial para los nuevos jubilados. Así, el proyecto propone que en adelante comience a utilizarse el Ripte como método de actualizar los salarios de referencia para los períodos de aportes a partir de la sanción de la ley.

Esto significa ir reduciendo la base de cálculo del haber, y entonces cuando un jubilado, después de mucho esfuerzo, logra reunir 30 años de aportes al alcanzar la edad jubilatoria, va a obtener un ingreso previsional muy inferior al ingreso del salario que tenía inmediatamente antes durante su actividad. Quieren tender a que esta “sustitución” del salario alcance el 40%, señaló Tundis.

La resolución del gobierno es muy simple. Bajos haberes implicarán la necesidad, y no la “opción”, de continuar trabajando en edades cada vez más elevadas, para poder llegar a fin de mes. Pero además, los bajos salarios del sistema contributivo llevarán a una fragmentación mayor del colectivo de trabajadores, ya que quienes tengan niveles de ingresos medios-altos verán con atractivo el aporte “voluntario” a cajas privadas de capitalización para asegurarse un complemento al haber del sistema de reparto. Más negocios para los bancarios, las financieras y las compañías de seguros.

Las consecuencias económicas del plan Dujovne, como se ve, corren siempre a cuenta de los trabajadores y de los jubilados. Es necesario una respuesta de otra clase.

La desafiante reacción de Javier Milei a la marcha universitaria

El Gobierno oficializó la convocatoria al Consejo del Salario Mínimo para el 30 de abril

Milei trató como “héroes” a quienes fugaron dólares: “Escaparon de las garras del Estado”

El norte del país y la Triple Frontera mantienen alerta alta

Más complicaciones para Alperovich en el juicio por abuso sexual: “José me había violado”

Milei aclaró que el embajador de Israel no estuvo en el Comité de Crisis, como informó el Gobierno

Datos de Contacto:

Cel: 3874152946

E-mail: redaccion@copenoa.com.ar

Diario de la criminalización de la protesta social en Salta - Marco Diaz Muñoz

Portada | General | Politica | Policial | D.D.H.H. | Cultura | País | América Latina | Mundo | Pueblos Originarios

Copyright 2001 - 2010 - Todos los derechos Reservados - copenoa.com.ar