Salta |

| Estado del Tiempo

| Usuarios

| RSS

La incipiente corrida cambiaria expresa problemas profundos de la economía. La pesada carga de la deuda y la necesidad de terminar con un régimen de saqueo del país.

El dólar entró en zona de turbulencias. Los factores inmediatos son tres. El primero es externo: un cambio de la calificadora MSCI (Morgan Stanley Capital Investment) que orientó a los capitales especulativos hacia China provocando la salida de muchos países denominados emergentes (en realidad, subordinados a las potencias imperialistas), entre ellos Argentina, lo cual expone la fragilidad local ante cualquier mínimo movimiento internacional. De hecho, en nuestro país el efecto sobre la moneda fue más fuerte que en otras economías que podrían considerarse "equivalentes", como Brasil, México, Perú o Chile.

Los otros dos factores son internos: la inflación que no se detiene (y empuja las expectativas de devaluación) a pesar de la política en extremo recesiva del Banco Central y, por último, la incertidumbre política debido a que el presidente Mauricio Macri encuentra cada vez más rechazo en las encuestas y el panorama se torna indefinido en vistas de las elecciones de octubre, al punto que la votación de este domingo en Neuquén se tornó un primer round que observan con atención los “mercados”.

El macrismo apostó todas las fichas a tener el dólar planchado para llegar con estabilidad a las elecciones. Esto tiene un costo gigantesco: hunde la actividad económica por las altas tasas que establece el Banco Central en beneficio de los especuladores.

El Central venía “pisteando como un campeón” y a fines de enero, en medio del “veranito financiero”, comenzó a bajar la tasa de interés. El catorce de febrero, día de los enamorados, la tasa de interés tocó su mínimo (43,9 %) desde que se llegó al segundo acuerdo con el FMI a fines de septiembre del año pasado. El Gobierno creyó haber encontrado la fórmula mágica: con el dólar planchado y la baja de la tasa de interés intentaría alguna tímida reactivación económica, que el oficialismo anunciaba para marzo o abril.

Los datos de inflación de enero (2,9 %) y febrero (se espera alrededor del 4 %) encendieron las alarmas de los especuladores: la tasa de interés les conviene en tanto le gane a la inflación y a la devaluación esperada. De lo contrario, el instinto animal de los dueños del dinero (y de casi todo) los lleva al dólar. Y es lo que ocurrió justo cuando el Banco Central estaba concentrado en bajar la tasa de interés: quedó con el pie cambiado.

Lo que siguió fue retroceder en chancletas desde fines de febrero cuando comenzó a subir las tasas de nuevo, movimiento que se aceleró la última semana a partir del evento MSCI que orientó la salida de capitales de las economías emergentes. El viernes 8 de marzo el equipo económico logró una baja circunstancial del dólar colocando la tasa de interés máxima casi en 60 %: la “paritaria” del capital financiero mejoró dieciséis puntos en menos de un mes con las medidas de lucha cambiaria.

Las Leliq (Letras de Liquidez) son los papeles que emite el Banco Central a siete días para sacar dinero de circulación: en última instancia, del bolsillo de la mayoría. Por esos papeles el Central paga ahora el mencionado 60 % (y puede ser más las próximas semanas). Esta emisión hunde la economía por diversas vías: la tasa de las Leliq se transmite encareciendo el crédito para consumo - tarjetas de crédito, préstamos personales, etcétera-, comprime el crédito para la producción y genera un incentivo a inmovilizar el dinero, entre los factores más importantes.

La evidencia más clara es el estado de casi parálisis de muchas ramas de la industria con despidos y suspensiones que se generalizan. No sólo eso: la emisión de Leliq también genera una bola de nieve de endeudamiento de la entidad monetaria. Como a un bombero loco, a Guido Sandleris, el presidente del Central, sobre el final de la semana le habrían dado la orden de apagar el fuego del dólar con la nafta de las Leliq.

Las ventajas de la devaluación del año pasado se evaporan con la inflación que no cede por la propia política del Gobierno del tarifazo permanente; la práctica de las grandes empresas de remarcar sin pausa; y el efecto en ruedas sucesivas de la suba del dólar sobre los precios.

Se abre una "grieta" entre los objetivos políticos (ganar las elecciones) y los objetivos económicos (pagar la deuda, bajar la inflación, estabilizar el tipo de cambio, entre otros) que puede ser explosiva en los próximos meses. Si la inflación no cede, la tensión con el tipo de cambio va a ser cada vez más fuerte.

Los especuladores conocen bien este juego. Si deciden patear el tablero, como hicieron el año pasado con las corridas (¿y lo están haciendo de nuevo?) puede darse la paradoja que el macrismo sea devorado por sus propios socios.

Según el último relevamiento de expectativas que efectúa el Central entre los especialistas (en fallar pronósticos), el panorama actual es escalofriante: inflación en alza -alrededor del 32 % anual- y economía en baja -retroceso cercano al 2 %-.

Con las defensas bajas

El Banco Central en la actualidad tiene menos herramientas que el año pasado para enfrentar una corrida cambiaria. No puede intervenir vendiendo dólares mientras la cotización se ubique dentro de la banda cambiaria (el viernes 8 se ubicó entre $ 38,8 y $ 50,2). Si el dólar salta por fuera de la banda, superando los $ 50,2 (situación en la cual habría que cantar “a los botes”), recién puede vender a razón de U$S 150 millones por día.

Es totalmente insuficiente: el año pasado durante las corridas de mayo y agosto llegó a perder reservas por entre U$S 1.500 y U$S 2.000 millones en un sola jornada. La opción de vender dólar futuro está acotada a un monto que no puede exceder los U$S 3.600 millones en total. Es decir, que la principal arma en sus manos es la tasa de interés que seca la economía de pesos (y de producción…).

Estos límites surgen del segundo acuerdo con el FMI, que ató de pies y manos al Central para enfrentar episodios de descontrol como las corridas de 2018. El objetivo principal del organismo internacional es que los dólares que ingresan no se dilapiden durante las corridas, sino que salgan por la "otra ventanilla" para garantizar los pagos de la deuda. El estrés que vuelve a afectar el tipo de cambio se expresa en la suba abrupta de la tasa de interés, como así también en los trascendidos sobre una renegociación con el organismo internacional de la política cambiaria, ya sea acotando la banda cambiaria o ampliando los dólares que puede usar el Banco Central; o ambas cosas al mismo tiempo.

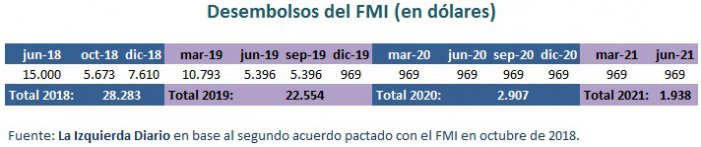

El oficialismo dice que conserva una reserva de dólares en el Ministerio de Hacienda (formalmente separado del Banco Central) proveniente de los desembolsos del FMI del año pasado. Además, que recibirá un nuevo desembolso durante marzo por U$S 10.793 millones. Con esos dólares sugiere que podría intervenir para evitar que se desarrolle la corrida, que en realidad esperaba para mitad de año, en la víspera de las elecciones. Algo similar hizo el año pasado durante la vigencia del primer acuerdo con el organismo (que duró lo que un suspiro) cuando el Banco Central realizaba subastas de dólares a cuenta de Hacienda: ¿volverá con la misma mala praxis que no contuvo las corridas previas, pero regaló dólares? Un dato más: este año los desembolsos del FMI son menores a los del catastrófico 2018 (U$S 28.283 en 2018 versus U$S 22.554 en 2019). Nicolás Dujovne, el titular de Hacienda, debería que explicar por qué ahora sí funcionará una receta que falló antes.

Durante el viernes, también con el ánimo de intentar calmar el dólar, el Gobierno informó que estima que la megacosecha de soja, maíz y trigo aportará U$S 25 mil millones entre marzo y agosto. Según datos del Indec, durante 2018 los complejos exportadores de esos tres granos aportaron U$S 22 mil millones. Es decir, no parece que este año vaya a experimentarse ningún milagro exportador. No sólo eso. También surgen algunas preguntas: ¿estarán dispuestos los agroexportadores a liquidar los dólares cuando el Gobierno los liberó de esa obligación? ¿A qué tipo de cambio lo harían?

En lo inmediato, todos los escenarios están abiertos: la estabilización o no del dólar estará condicionada por lo que hagan los especuladores, los agroexportadores, el FMI y un gobierno con pocas herramientas en la mano.

Atrapados ¿sin salida?

Más allá del panorama coyuntural o de las eventuales recomposiciones parciales de la estabilidad cambiaria (lo cual no está para nada garantizado), la escasez de dólares de la economía es estructural: principalmente por los pagos de deuda, pero también por la fuga de capitales que hace el gran empresariado (fue récord en 2018 y este año se espera se acelere por las elecciones) y por la remisión de ganancias a sus países de origen de las empresas imperialistas que actúan en estas pampas.

La balanza comercial (diferencia entre exportaciones e importaciones), que en los últimos años fue deficitaria, se convirtió en superavitaria desde septiembre de 2018 por el efecto de la devaluación ¿Cómo se logró? Destruyendo el consumo y, por ende, derrumbando las importaciones. Algo similar ocurre con el balance entre los turistas que ingresan y salen del país que en diciembre fue superavitario luego de casi cuatro años en zona negativa. Aun así, estás fuentes de divisas todavía están muy lejos de aportar una cantidad de dólares suficientes para alimentar la sangría descripta en el párrafo previo: ¿cuánto más ataque a las condiciones de vida de los trabajadores se necesita para liberar dólares para el capital financiero internacional?

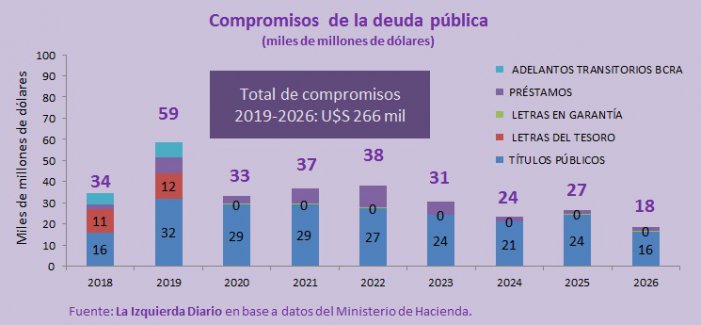

De acuerdo a datos del Ministerio de Hacienda, los compromisos de la deuda pública (capital más intereses) de este año superan ampliamente a los de 2018. Por eso, y a pesar que el equipo económico de Dujovne afirma que tiene el programa financiero cubierto, el propio Presupuesto 2019, votado con represión a quienes lo rechazaban en las calles a fines del año pasado, deja abierta la posibilidad de una reestructuración de deuda favorable a los especuladores (mejorando los términos) y el FMI en sus documentos no descarta que Argentina caiga en default -no pago de la deuda-.

Si el oficialismo logra vía la ayuda del Fondo y las renovaciones de emisiones de deuda de corto plazo que hace Hacienda (comúnmente conocidas como emisiones del Tesoro) pasar el año sin default, lo que viene es un panorama aún peor.

Los últimos datos sobre la deuda pública del Ministerio de Hacienda corresponden a fines de septiembre de 2018 y no tienen incorporados los pagos de la deuda comprometida con el FMI en el segundo acuerdo (aprobado formalmente en octubre por el directorio del Fondo), los cuales deberán realizarse entre 2021 y 2024. Sin contabilizar estos pagos al FMI, entre 2019 y 2026 se irán del país U$S 226 mil millones, más de un 50 % de lo que produjo la economía argentina en promedio los últimos años.

Visto de otra forma, la deuda significará una sangría promedio de mínima del 7 % de PIB (Producto Interno Bruto, o lo que produce el país en un año) que deberá afrontarse sin asistencia del FMI, la cual prácticamente se agota este año. A lo cual, como se dijo, hay que sumarle que, por el contrario, el Fondo exigirá los reembolsos de lo prestado.

Es una carga imposible de asumir sin una profundización brutal del ajuste en las cuentas públicas y en el sector externo de la economía. Bajo esta perspectiva es que, más temprano o más tarde, el default o una renegociación está en los planes del capital financiero internacional. En los términos capitalistas, esto significará más ataques, contrarreformas estructurales en el ámbito laboral, previsional, del empleo público y de las empresas estatales.

Es ilusorio pensar, como pretende el peronismo en general, y el kirchnerismo en particular, que hay salida favorable a las mayorías trabajadoras negociando (duro o blando) con los saqueadores del país los términos del ajuste. Para no quedar atrapados sin salida, para la clase trabajadora la única vía de escape es mandar al FMI al basurero de la historia, imponer el no pago a los vaciadores del país, nacionalizar la banca (para que deje ser un instrumento de especulación) y el comercio exterior. (LID)

Consultores contradicen a Milei: el 35% del ajuste del gasto público recayó en los jubilados

Críticas de un ex funcionario del FMI al programa de ajuste de Javier Milei

La caída del poder adquisitivo de este año será mucho más fuerte que la caída de los salarios

El Gobierno anunció acuerdo con las universidades un aumento presupuestario del 70%

El 51,8% de los argentinos es pobre según un estudio de la Universidad Di Tella.

Datos de Contacto:

Cel: 3874152946

E-mail: redaccion@copenoa.com.ar

Diario de la criminalización de la protesta social en Salta - Marco Diaz Muñoz

Portada | General | Politica | Policial | D.D.H.H. | Cultura | País | América Latina | Mundo | Pueblos Originarios

Copyright 2001 - 2010 - Todos los derechos Reservados - copenoa.com.ar